信用卡作为一种非现金交易付款的方式,通过提供结算服务,持卡人在使用信用卡消费时无须支付现金,待账单日时再进行还款,给持卡人更加自由的购物消费空间。应当说信用卡的推广使用,大大方便了购物消费,然而,德州临邑的李先生却因为一次信用卡的使用,犯起了难。  近日,李先生向鲁网反映,自己在使用工商银行信用卡网购时,竟然发生了信用卡记账日“超前”记录的情况,联系发卡行申诉3年无果,个人征信被拖到冻结。   催帐电话来得突然 “还款日未到为何催收?”

事情发生在2015年元旦期间。刚购买新房的李先生为博一个好彩头,在2015年1月1日凌晨使用工商银行信用卡网购家电。蹊跷发生在这个月的月末。“应该是在1月20日前后,我收到一条信用卡催款电话,让我尽快还款。可我还没到还款日,为什么电话催款通知先来了?”

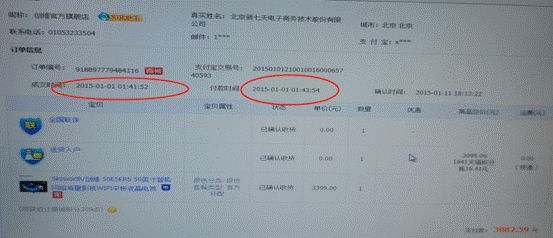

觉得情况有异的李先生立马查询了信用卡的消费记录,发现1月1日4时41分消费的3083元的网购记录竟然出现在了2014年12月31日。

申诉之旅等得漫长 “凭什么免除利息?”

发现问题后,李先生拿着信用卡消费记录和网购消费截图来到工商银行临邑支行反映情况,并将此事电话反映至银监会,十多天后接到银行电话,“电话里面说让我先把钱还上,还说可以给我免除利息,我不接受,一来他们不说问题原因,二来这笔我本来就不应该拿的利息,他们给我免除算什么事?三来我不还(记账日错误的这笔消费款)都得不到明确回复,还了钱更别指望了”李先生说。

没有接受此次处理方案的李先生此后(2015年年初至今)多次致电工商银行95588客服热线、赴工商银行德州分行、来到工商银行临邑支行寻求说法,都没有得到有效回复。 另据李先生反映,除了现在每月定期收到银行自动发送的还款提醒短信外,2015年8月份后再未收到任何电话催款和上门催款。  逾期三年征信不良 “产生的后果谁来承担?”

事情拖着不解决,未在规定期限内还款,信用卡逾期必然影响个人征信。在李先生提供的这份个人征信记录里记者看到,在“中国工商银行德州市分行”发放的贷记卡“账户状态”一栏中显示为“冻结”、“当前逾期金额”一栏中显示为“31,278”。李先生表示,2015年年初发现记账日错误问题后,没想到事情会拖延这么久未能解决,就继续持该卡消费,在接下来的四个月中使用同一信用卡消费6400余元,加上错记到14年的这笔消费,借款本金总计9400余元。三年多过去,正如个人征信报告上显示的,截止到2018年5月份,当前逾期金额为31278元。

7月18日,在记者的陪同下,李先生带着4个疑问再次走进工商银行临邑支行。该银行副行长马国栋针对李先生的情况向工商银行临邑支行进行了现场汇报后,对李先生的诉求做出了相应回复。

疑问一:为什么会出现记账日提前的情况? 工商银行临邑支行:“根据信用卡合约规定,持卡人在本行贷款消费金额所产利息以银行记账日为准,客户在申办引用卡时已同意上诉协议,由本人签名。”

李先生:“工商银行的信用卡记账时间不也得是北京时间吗?”

疑问二:个人征信不良记录如何处理? 工商银行临邑支行:将尽最大努力协助李先生与中国人民银行协商解决

疑问三:三年累计利息和滞纳金谁来承担? 工商银行临邑支行:将向中国工商银行德州分行反映情况,尽快处理。 疑问四:为什么问题申诉三年未能解决? 工商银行临邑支行:“是(我行)没有及时回复。这次争取在两天内(即7月20日)给出答复。”

7月20日下午,工商银行临邑支行马副行长对发生记账日错误的原因给出说明,表示这是因年终银行系统交接原因导致的。

|

16039

16039

闽公网安备 35010402350167号

闽公网安备 35010402350167号